Como se había señalado el año pasado, a partir de este año, el Banco de México publicará las minutas de sus reuniones, aunque sin hacer referencia

personalizada de las opiniones de los

miembros de la Junta de Gobierno ahí vertidas. Hoy

se hizo pública la minuta de la reunión del 21 de enero. Es un documento de 14 páginas en donde la primera parte es un reporte informativo de las condiciones externas e internas y sólo hasta la página 9 aparece la discusión de los miembros.

Una primera revisión del documento resulta interesante,

aunque habrá que verlo con más detalle. Es

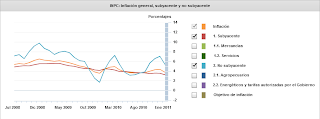

común que en estos documentos para otros bancos centrales, la forma en como se expresan las ideas es crucial. Incluso ciertas palabras utilizadas son claves que retoma el mercado para interpretar el sentir de la autoridad monetaria. En particular, el tema que fue conflicto en los medios previos a esa reunión fue el de la inflación. Contrario a lo que señalaban varias declaraciones en los medios de empresarios y algunos analistas en el sentido de un fuerte riesgo

inflacionario por los precios internacionales de alimentos, el Banco en su comunicado el 21 del mes pasado envió otra señal, expresada en la siguiente frase:

.

De ahí que se siga esperando que la inflación general anual retome una clara tendencia descendente en 2011.

.

Pero si revisamos la minuta, encontramos muchas frases de preocupación sobre este tema. Algunos párrafos relevantes:

Algunos miembros de la Junta destacaron que en las últimas semanas las expectativas de inflación para 2011 y 2012 han registrado un ligero incremento, posiblemente como resultado de la incertidumbre en cuanto a los aumentos en los precios internacionales de las materias primas y de los incrementos en los precios de ciertos productos en México en las primeras semanas del año...

....Todos los miembros de la Junta destacaron que, de la reunión de noviembre de 2010 a la fecha, el balance de riesgos para la inflación muestra un deterioro...

Es curiosa la contundencia de la frase en el comunicado comparada con las preocupaciones señaladas en la minuta. Pero como digo, hay que analizar con mayor cuidado estas minutas.

.

En todo caso, como lo señalé el año pasado, creo que el publicar estas mintas es un paso en el sentido correcto.

.