Este video musical sobre el relajamiento cuantitativo o Quantitative Easing está circulando en varios blog de la econoblogósfera y vale la pena oírlo

domingo, 31 de octubre de 2010

Corrupción en México

La gráfica de la derecha (tomada del Blog de Donald Marron) muestra el tema que fue una bomba esta semana. (hacer click sobre la imagen para agrandar)

(hacer click sobre la imagen para agrandar)

(hacer click sobre la imagen para agrandar)

(hacer click sobre la imagen para agrandar)De acuerdo a Transparencia Internacional, este índice muestra percepción sobre corrupción en un país.... en el conjunto de la OECD estamos en la cola, pero vean que Estados Unidos no esta mejor comparado con otros países en desarrollo..... Chile sale bien librado.....

.

Independientemente de las limitaciones del índice, este es un GRAN problema en nuestro país.

sábado, 30 de octubre de 2010

Día de Muertos, Esperanza de Vida y Causas de Muerte en México

INEGI publicó en su página (29 de octubre) una interesante nota a propósito del día de muertso. En esa nota hace referencia a muchas estadísticas sobre las principales causas de muerte entre los mexicanos.... material útil

.

• En el país, a principios de los años treinta del siglo XX se esperaba que un recién nacido viviera en promedio 33.9 años; al 2010, la esperanza de vida al nacer es de 75.4 años. Las mujeres viven en promedio casi cinco años más que los hombres.

• En el 2008 se registraron 539 mil 530 defunciones; ocurrieron 130 muertes masculinas por cada 100 femeninas.

• Para 2010, se estima que la tasa bruta de mortalidad sea de cinco defunciones por cada mil habitantes.

• La diabetes mellitus, tumores malignos, enfermedades isquémicas del corazón, enfermedades del hígado, enfermedades cerebrovasculares, enfermedades crónicas de las vías respiratorias inferiores y los accidentes de transporte en conjunto, fueron causa de 56.4% de las defunciones ocurridas en 2008.

.

• En el país, a principios de los años treinta del siglo XX se esperaba que un recién nacido viviera en promedio 33.9 años; al 2010, la esperanza de vida al nacer es de 75.4 años. Las mujeres viven en promedio casi cinco años más que los hombres.

• En el 2008 se registraron 539 mil 530 defunciones; ocurrieron 130 muertes masculinas por cada 100 femeninas.

• Para 2010, se estima que la tasa bruta de mortalidad sea de cinco defunciones por cada mil habitantes.

• La diabetes mellitus, tumores malignos, enfermedades isquémicas del corazón, enfermedades del hígado, enfermedades cerebrovasculares, enfermedades crónicas de las vías respiratorias inferiores y los accidentes de transporte en conjunto, fueron causa de 56.4% de las defunciones ocurridas en 2008.

Las Burbujas y la Neurociencia

Para aquellos que les interesen estudios y discusiones en estas nuevas áreas que vinculan a la psicología y a la neurociencia con la economía, les comparto una liga a un interesante artículo, Microscopic Microeconomicas en el NYT

en donde se da una explicación a la formación de burbujas a partir del comportamiento cerebral de los individuos...

en donde se da una explicación a la formación de burbujas a partir del comportamiento cerebral de los individuos...

.

Why are bubbles such a persistent feature of financial history? Economists argue that these speculative frenzies are caused in part by market failures like too much liquidity or lax regulation. Cognitive psychologists, meanwhile, see bubbles as a case of pattern recognition gone awry, as people extrapolate the past into the future. In recent years, neuroscientists also have become interested in bubbles, if only because the financial manias seem to take advantage of deep-seated human flaws; the market fails only because the brain fails first. Read Montague, at Baylor College of Medicine, has spent the last few years trying to decipher the bits of brain behind our irrational exuberance. It’s microeconomics at its most microscopic.

.Why are bubbles such a persistent feature of financial history? Economists argue that these speculative frenzies are caused in part by market failures like too much liquidity or lax regulation. Cognitive psychologists, meanwhile, see bubbles as a case of pattern recognition gone awry, as people extrapolate the past into the future. In recent years, neuroscientists also have become interested in bubbles, if only because the financial manias seem to take advantage of deep-seated human flaws; the market fails only because the brain fails first. Read Montague, at Baylor College of Medicine, has spent the last few years trying to decipher the bits of brain behind our irrational exuberance. It’s microeconomics at its most microscopic.

While these data contain plenty of caveats, they nevertheless provide an important insight into how the brain makes sense of the marketplace and why we sometimes get swept away by speculation. The mind is not a single voice but an argument, a chamber of competing voices, and a bubble occurs when we listen to the wrong side

viernes, 29 de octubre de 2010

Dato del PIB para Estados Unidos en el 3er Trimestre Muestra la Desaceleración

Hoy se da a conocer el dato del PIB para el tercer trimestre en Estados Unidos. Sólo hay que recordar que es un valor preliminar que siempre se modifica en reportes posteriores. La primera actualización será el 23 de noviembre.

.

Se reporta un crecimiento de 2%, respecto al segundo trimestre pero en valor anualizado. Este dato resulta desalentador y reafirma cómo se va debilitando la economía de nuestro vecino.

.

Estoy adjuntando una gráfica tomada del Blog Econbrowser, en un post de James Hamilton. De hecho vale la pena ver su comentario pues me parecen en general muy atinados. Él es un experto en estos temas y mediciones. El punto central es que aunque se ve alta la contribución del consumo privado, resulta menor a lo que resultaría en una fase de recuperación. También se esperaría que la inversión residencial contribuyera al crecimiento, pero aún sigue restando. Finalmente, observar que las exportaciones están contribuyendo poco, lo que es parte del argumento en su debate con los chinos y la famosa guerra de divisas....

.

En suma, esta información no es nada buena para la economía mexicana porque eventualmente nos empieza a arrastrar

jueves, 28 de octubre de 2010

Publicará sus Minutas Banco de México

Desde hace varios años, he venido escribiendo (como otros colegas) sobre la importancia de que Banxico publicara sus minutas derivadas de las reuniones de su Junta de Gobierno para decisiones de política monetaria. Esta información (según como se presente) puede ser muy útil para los agentes que siguen el tema y da adicionalmente mayor transparencia al Banco. El día de ayer, Banxico anunció un cambio en su esquema de comunicación que incluye:

.

Modificaciones al Esquema de Comunicación

1. Publicación de Minutas. La publicación de Minutas sobre las reuniones de la Junta de Gobierno referentes a las decisiones de política monetaria a partir de 2011.

La publicación de Minutas permitirá incrementar aún más la transparencia del Instituto Central y estar en línea con las mejores prácticas en la materia.

Se ofrecerá información acerca del proceso de toma de decisiones de política monetaria, en particular de los factores que más influyeron en las decisiones de los miembros de la Junta de Gobierno.

Se publicarán 10 días hábiles después del anuncio de la decisión de política monetaria.

.

1. Publicación de Minutas. La publicación de Minutas sobre las reuniones de la Junta de Gobierno referentes a las decisiones de política monetaria a partir de 2011.

La publicación de Minutas permitirá incrementar aún más la transparencia del Instituto Central y estar en línea con las mejores prácticas en la materia.

Se ofrecerá información acerca del proceso de toma de decisiones de política monetaria, en particular de los factores que más influyeron en las decisiones de los miembros de la Junta de Gobierno.

Se publicarán 10 días hábiles después del anuncio de la decisión de política monetaria.

.

Sin duda aplaudo la decisión pues representa un nuevo avance en el sentido correcto de darle mayor fortaleza y credibilidad al banco. Es cierto que se ha decidido no publicar lo que reflejaría posiciones divergentes al interior de la junta, ya que no incluirán nombres de los integrantes y el sentido de sus votos, pero hay que reconocer que es un avance más, y probablemente en el futuro se de el complemento.

miércoles, 27 de octubre de 2010

Efectos Colaterales en las Economía Emergentes por los Desbalances Globales

Mi columna Tintero Económico, que se publica hoy en el Universal

martes, 26 de octubre de 2010

Aprueban Ley "Simi" en el Congreso

Hace unos momentos finalmente se aprobó en la Cámara de diputados la ahora conocida Ley "simi", que fue la propuesta de los verdes para que el IMSS tenga que otorgar vales de medicinas canjeables en farmacias privadas cuando no pueda proveer de una medicina.

Este es otro tema par mis colegas microeconomistas y del cual no tengo una respuesta muy clara. es evidente que este ha sido un enrome problema en el IMSS (el desabasto), e incluso, la misma compra de medicamentos por parte del Instituto esta llena de historias negras de poca transparencia, pero no esta claro que ésta sea la solución, salvo que cuenten con un mecanismo extraordinario y fabuloso para poder implementarla.

Pero además ésto me lleva a otro tema y problema asociado, que es la estructura poco competitiva en el mercado de farmacias y el papel de dos o tres enormes grupos de intermediarios que surten de estos productos a los vendedores finales. Esto es más grave porque como en otros mercados, esto es un enorme caldo de cultivo para prácticas poco competitivas y poco transparentes que terminarán siendo un costo para los contribuyentes..... aquí debería entrar la CFC para emitir una opinión!!!

.

Para mis lectores del extranjero, se llama Simi, en alusión a una cadena de farmacias de productos "similares" o sustitutos a los fármacos de marca, pero que adicionalmente su principal dueño es miembro de la misma familia de la cual forma parte el Presidente y ex Presidente del Partido verde Mexicano.....

lunes, 25 de octubre de 2010

PRI Propone Reducir Jornada Laboral

En su propuesta de reforma laboral,el PRI propone reducir la jornada de 48 a 40 horas....... qué efectos tiene esto?

Ayuda de mi colegas de economía laboral!!!!!

Ayuda de mi colegas de economía laboral!!!!!

domingo, 24 de octubre de 2010

Elites Económicas y Crecimiento Económico en el Mundo en Desarrollo

Hace ya mucho tiempo hemos venido discutiendo el serio obstáculo que significa al crecimiento la existencia de fuertes grupos de poder rentistas que reducen la competencia. Este problema es mundial, pero mucho más fuerte en los países en desarrollo y México no es la excepción. En esta misma discusión es interesante ver el siguiente artículo en dond S. Fisher, el actual Gobernador del Banco Central de Israel, quien alerta e este problema en ese país al señalar que un pequeño grupo de familias controla una enorme porción de la economía afectando las posibilidades de competencia...... (No estaría mal ubicar en este contexto parte del conflicto actual sobre telecomunicaciones, ya sea la licitación 21 o el apagón analógico...)

.

Por cierto, Fisher ha sido un destacad académico en Estados Unidos antes de su actual puesto... su texto junto con Dornbush fue un clásico para la Macro por mucho tiempo....

sábado, 23 de octubre de 2010

Lecturas Recomendadas: Más Apoyo Fiscal; Rommer, Auerbach, Obstfeld

Para este fin de semana un par de lecturas en las que enfatizan el apoyo fiscal para impulsar la economía en Estados Unidos

-

En la primera, de Auerbach y Obstfeld, Too much focus on the yuan?, hacen una comparación de costos - beneficios entre una revaluación de la moneda China que estimule las exportaciones y un mayor impulso fiscal. Su análisis apoya la segunda opción.

.

En la segunda, Now Isn’t the Time to Cut the Deficit, C. Rommer acepta la necesidad de reducir del déficit, pero el punto es cuándo, y claramente ella sugiere que éste no es el momento.

-

En la primera, de Auerbach y Obstfeld, Too much focus on the yuan?, hacen una comparación de costos - beneficios entre una revaluación de la moneda China que estimule las exportaciones y un mayor impulso fiscal. Su análisis apoya la segunda opción.

.

En la segunda, Now Isn’t the Time to Cut the Deficit, C. Rommer acepta la necesidad de reducir del déficit, pero el punto es cuándo, y claramente ella sugiere que éste no es el momento.

Economía en el Cine: Precio de Equilibrio y Excedentes del Consumidor y Productor

De la misma serie Economics at the Movies de Tutor U2, les comparto ahora un clip de la película Pretty Woman, que puede ser utilizado en clase para discutir el tema de precio de equilibrio y excedentes del consumidor y del productor.... los tres primeros minutos son los relevantes

viernes, 22 de octubre de 2010

Humor de Fin de Semana: ¿Es Entretenida la Economía?

Para iniciar este fin de semana les dejo este fragmento de la película Ferris Bueller's Day Off (Un experto en diversión en Hispanoamérica), 1986 escrita y dirigida por John Hughes. El clip es parte de Tutor U2 de su serie "Economics at the Movies".

.

Cualquier similitud con la realidad es pura coincidencia!!!! será? jajaja

.

Cualquier similitud con la realidad es pura coincidencia!!!! será? jajaja

Fortaleza Económica o Burbujas?

Este es la evolución del la bolsa mexicana comparada con el DJ, desde el 2003 hasta este mes. Como puede apreciarse, la recuperación de la mexicana ha sido sustancial, incluso superando ya los valores observados antes de la crisis.... lo cual no ha sucedido con el DJ (notar que son escalas distintas, pero aún así)...

.

La economía mexicana se ha recuperado pero es difícil decir que los fundamentales están muy sólidos (al menos yo no lo creo)....

Entonces que ven en la BMV? Parte de esto se explica por la importante entrada de capitales debido a la creciente liquidez en los mercados y las bajas tasas de interés en el mundo desarrollado.... pero un riesgo de este comportamiento es la posibilidad de estimular la creación de burbujas en otros activos, y la bolsa es un buen blanco.... Es difícil predecir la creación y evolución de estas burbujas, pero habría que estar muy pendientes...

Aumenta el Desempleo en México

INEGI dio a conocer los datos de desempleo para septiembre y se observa un aumento respecto al mes anterior, tanto en la seria bruta como en la desestacionalizada, 5.70% y 5.28% respectivamente.

Estos datos coinciden con lo que esta sucediendo en la mayoría de las economías del mundo en donde la recuperación observada no ha ido acompañada por un aumento importante en el empleo,

En todo caso, lo que sigue llamando la atención es el comportamiento del empleo en el sector formal privado reportado por el IMSS en donde se registra un mayor dinamismo, ausente en la series del INEGI. Este seguirá siendo tema de discusión.

Es claro que los valores reportados tienen que ser mejores que los registrados hace un año. Si este no fuera el caso, si estaríamos en una situación emergente y peligrosa....

jueves, 21 de octubre de 2010

¿Qué Son Los Commodities?

Este es un concepto muy utilizado en los mercados financieros, pero en esta ocasión no daré la definición, sino utlizaré un recurso que ha puesto ha disposición el Blog TutorU2 en una serie consiste en explicatr conceptos de economía mediante el uso de fragmentos de películas.... muy ingenioso....

miércoles, 20 de octubre de 2010

Reflexiones sobre la Ley de Ingresos en Vías de Aprobación

Mi columna, Tintero Económico, que se publica hoy en el Universal

martes, 19 de octubre de 2010

Aprueba la Comisión de Hacienda del Congreso la Ley de Ingresos

Bueno, ahora ira al pleno para su aprobación.... mañana es la fecha límite.... y luego al Senado

.

Puntos Centrales:

aumento en precio de petróleo de 63 a 65.4 dólares

aumento en el déficit público de 0.3% del PIB a 0.5%

.

esta es hermosa

Aumento en la previsión de crecimiento económico para el 2011 de 3.8% a 3.9% (por qué no 5%????)

.

otras cosas como impuestos a las externalidades negativas???? 7 pesos más por cajetilla de cigarros.... etc...

.

Mi columna de mañana comenta esto...... no se la pierdan!!!!

.

Puntos Centrales:

aumento en precio de petróleo de 63 a 65.4 dólares

aumento en el déficit público de 0.3% del PIB a 0.5%

.

esta es hermosa

Aumento en la previsión de crecimiento económico para el 2011 de 3.8% a 3.9% (por qué no 5%????)

.

otras cosas como impuestos a las externalidades negativas???? 7 pesos más por cajetilla de cigarros.... etc...

.

Mi columna de mañana comenta esto...... no se la pierdan!!!!

Pide Slim Distribuir mejor Los Ingresos

De acuerdo al Reforma, esto lo declaró en una Conferencia hoy en Tijauna....

.

Hay que tomarle la palabra antes de que cambie de opinión!!!!!

.

Hay que tomarle la palabra antes de que cambie de opinión!!!!!

México en el Reporte Económico Regional del FMI

El FMI ha publicado su Reporte Económico Regional en donde presenta su análisis sobre los países de la región, en esta ocasión con un énfasis en sus sectores financieros.... por cierto, presenta una opinión muy favotrable sobre México

.

México está mostrando una recuperación más vigorosa que la esperada en 2010, impulsada por un repunte de la demanda interna en el segundo trimestre. Las fuertes exportaciones de vehículos a Estados Unidos, explicadas en parte por el ciclo de inventarios en las empresas automotrices de ese país, y los precios favorables del petróleo han contribuido a dar más sustento a la demanda interna y a contener el déficit de cuenta corriente.

Las reservas internacionales han aumentado como resultado de una política tanto de retener parte de los ingresos de las exportaciones petroleras como de intervenir de acuerdo a reglas pre-establecidas. Esto último, se ha visto facilitado por flujos de capitales predominantemente de inversión en cartera. El crédito interno comienza a recuperarse lentamente, tras permanecer estancado desde principios de 2008.

Las reservas internacionales han aumentado como resultado de una política tanto de retener parte de los ingresos de las exportaciones petroleras como de intervenir de acuerdo a reglas pre-establecidas. Esto último, se ha visto facilitado por flujos de capitales predominantemente de inversión en cartera. El crédito interno comienza a recuperarse lentamente, tras permanecer estancado desde principios de 2008.

lunes, 18 de octubre de 2010

Guerra de Divisas: Algunas Lecturas

Algunas ligas sobre notas respecto al tema de moda

.

Of course you realise this is nothing like war, en Free Exchange

.

Final End of Bretton Woods 2?, en Tim´s Duty Fed Watch

.

A currency war the US cannot win, en Voxeu

.

Of course you realise this is nothing like war, en Free Exchange

.

Final End of Bretton Woods 2?, en Tim´s Duty Fed Watch

.

A currency war the US cannot win, en Voxeu

domingo, 17 de octubre de 2010

Fortaleza Macroeconómica o Víctimas del Desbalance Global

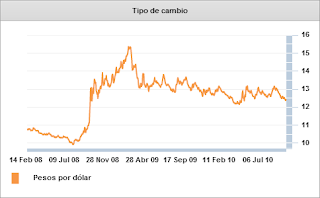

La autoridad ha enfatizado que México goza de una fortaleza macroeconómica por lo que los mercados nos ven bien. Es cierto en parte, pero quiero que vean las siguientes gráficas cuya fuente es Banxico. El denominador común podría ser la fuerte entrada de capitales producto de el desbalance global que existe en la economía mundial y la respuesta de los países involucrados, particularmente China, Estados Unidos, Japón y Alemania (vía el BCE).

La primera gráfica muestra la recuperación en la inversión extranjera, pero notar que tiene un fuerte contenido de inversión en cartera.

Esta entrada de recursos ha provoca una apreciación del peso. La gráfica no registra los últimos días....

Estas variables explican la mayor acumulación en reservas internacionales...

Recordemos que esta es una política explícita anunciada por la Comisión de Cambios y el Banco de México..... no necesariamente es una respuesta agresiva para evitar la apreciación pero sí ayuda...

Recordemos que esta es una política explícita anunciada por la Comisión de Cambios y el Banco de México..... no necesariamente es una respuesta agresiva para evitar la apreciación pero sí ayuda...

También podemos ver cómo la bolsa en México se ha más que recuperado respecto al nivel observado previo a la crisis y comparada con estados Unidos..... seguramente en parte por la entrada de recursos del exterior

Qué tanto de ésto será parte de una burbuja en algunos de estos mercados?

Por cierto, esto no es exclusivo de México, aunque con diferencias, puede verse una situación similar en otros mercados emergentes como Brasil, etc....

Próximamente trataré este materia y reflexiones en una nota más estructurada----

Invitación a Presentación de Libro: Ros y Moreno

Les hago extensiva la siguiente invitación a la presentación del libro

.

"Desarrollo y Crecimiento en la Economía Mexicana ", de Juan Carlos Moreno-Brid y Jaime Ros , que se llevará a cabo en las instalaciones de la Biblioteca del Banco de México el miércoles 20 de octubre a las 19:00 horas.

.

Este libro ha sido publicado por Oxford University Press con el título de Development and Growth in the Mexican Economy y examina las políticas y problemas de desarrollo del País desde una perspectiva histórica. Hace una revisión de las tendencias de largo plazo de la economía mexicana y analiza episodios críticos donde hubo cambios en la estrategia de desarrollo, del rol de los mercados y del estado. Esta publicación ofrece una visión amplia de del desarrollo económico de México desde la independencia y compara los diferentes períodos de estancamiento y crecimiento que han caracterizado la historia económica del País. Este libro resalta los eventos desde 1940 y hace una reevaluación de las políticas de desarrollo durante el período de industrialización dirigida por el estado de 1940 hasta 1982. El libro también hace una revisión de lo que sucedió con el tratado de Comercio de América del Norte, la incorporación del México a la OCDE y las reformas macroeconómicas.

.

Participarán:

* Juan Carlos Moreno-Brid, Coordinador de Investigaciones de la CEPAL en México

* Jaime Ros, Profesor e Investigador de la Universidad de Notre Dame

* Pablo Cotler Avalos, Director del Departamento de Economía de la Universidad Iberoamericana

* Francisco Suárez Dávila, docebte de la Universidad Iberoamericana , ex Diputado, ex Sub Secretario de la Secretaría de Hacienda y Crédito Público

* Rolando Cordera, Profesor emérito de la Facultad de Economía de la Universidad Nacional Autónoma de México

.

La presentación de Development and Growth in the Mexican Economy será en español y se realizará el miércoles 20 de octubre a las 19:00 horas en la Biblioteca del Banco de México, ubicada en Isabel la Católica, 54, Centro Histórico.

.

.

"Desarrollo y Crecimiento en la Economía Mexicana ", de Juan Carlos Moreno-Brid y Jaime Ros , que se llevará a cabo en las instalaciones de la Biblioteca del Banco de México el miércoles 20 de octubre a las 19:00 horas.

.

Este libro ha sido publicado por Oxford University Press con el título de Development and Growth in the Mexican Economy y examina las políticas y problemas de desarrollo del País desde una perspectiva histórica. Hace una revisión de las tendencias de largo plazo de la economía mexicana y analiza episodios críticos donde hubo cambios en la estrategia de desarrollo, del rol de los mercados y del estado. Esta publicación ofrece una visión amplia de del desarrollo económico de México desde la independencia y compara los diferentes períodos de estancamiento y crecimiento que han caracterizado la historia económica del País. Este libro resalta los eventos desde 1940 y hace una reevaluación de las políticas de desarrollo durante el período de industrialización dirigida por el estado de 1940 hasta 1982. El libro también hace una revisión de lo que sucedió con el tratado de Comercio de América del Norte, la incorporación del México a la OCDE y las reformas macroeconómicas.

.

Participarán:

* Juan Carlos Moreno-Brid, Coordinador de Investigaciones de la CEPAL en México

* Jaime Ros, Profesor e Investigador de la Universidad de Notre Dame

* Pablo Cotler Avalos, Director del Departamento de Economía de la Universidad Iberoamericana

* Francisco Suárez Dávila, docebte de la Universidad Iberoamericana , ex Diputado, ex Sub Secretario de la Secretaría de Hacienda y Crédito Público

* Rolando Cordera, Profesor emérito de la Facultad de Economía de la Universidad Nacional Autónoma de México

.

La presentación de Development and Growth in the Mexican Economy será en español y se realizará el miércoles 20 de octubre a las 19:00 horas en la Biblioteca del Banco de México, ubicada en Isabel la Católica, 54, Centro Histórico.

.

OJO MUY IMPORTANTE

.

Se ruega confirmar su asistencia con María Guadalupe Castro Suárez, mgcastro@banxico.org.mx, Subgerencia de Coordinación de la Información Banco de México, Teléfono (52) 55 52372460 Fax (52) 55 52372556

Se ruega confirmar su asistencia con María Guadalupe Castro Suárez, mgcastro@banxico.org.mx, Subgerencia de Coordinación de la Información Banco de México, Teléfono (52) 55 52372460 Fax (52) 55 52372556

sábado, 16 de octubre de 2010

El Uso de Conceptos Básicos de Macro por Bernanke (el Académico) en su Discurso (el Gobernador de la FED)

El reciente discurso de Bernanke que comento acá me resulta muy útil para ilustrar algunos de los conceptos básicos que enseñamos a nuestros alumnos en macroeconomía. No cabe duda que este es el discurso de un gobernador de una banco central que a su vez ha sido un académico...

.

El siguiente párrafo puede ser útil para entender la diferencia entre el desempleo estructural y el cíclico, y el hecho de la importancia de identificarlos que ya la respuesta de política es distinta. En este caso, al identificar que en el desempleo actual en Estados Unidos tendría un alto contenido ciclo, esto es, consecuencia de una caída en la actividad económica por un choque de demanda, podría ser parte de la justificación para flexibilizar más la política monetaria en el futuro... (las negritas son mías)

.

In gauging the magnitude of prevailing resource slack and the associated restraint on price and wage increases, it is essential to consider the extent to which structural factors may be contributing to elevated rates of unemployment. For example, the continuing high level of permanent job losers may be a sign that structural impediments--such as barriers to worker mobility or mismatches between the skills that workers have and the ones that employers require--are hindering unemployed individuals from finding new jobs. The recent behavior of unemployment and job vacancies--somewhat more vacancies are reported than would usually be the case given the number of people looking for work--is also suggestive of some increase in the level of structural unemployment. On the other hand, we see little evidence that the reallocation of workers across industries and regions is particularly pronounced relative to other periods of recession, suggesting that the pace of structural change is not greater than normal. Moreover, previous post-World-War-II recessions do not seem to have resulted in higher structural unemployment, which many economists attribute to the relative flexibility of the U.S. labor market. Overall, my assessment is that the bulk of the increase in unemployment since the recession began is attributable to the sharp contraction in economic activity that occurred in the wake of the financial crisis and the continuing shortfall of aggregate demand since then, rather than to structural factors.3.

El siguiente párrafo está lleno de conceptos y discusiones relevantes. Me parece un muy buen ejemplo sobre la discusión de la Curva de Phillips, los objetivos de la política monetaria, el uso de un objetivo dual, tasa natural de desempleo, inflación, deflación ...

.

The Federal Reserve has a statutory mandate to foster maximum employment and price stability, and explaining how we are working toward those goals plays a crucial role in our monetary policy strategy. It is evident that neither of our dual objectives can be taken in isolation: On the one hand, a central bank that aimed to achieve the highest possible level of employment in the short run, without regard to other considerations, might well generate unacceptable levels of inflation without any permanent benefits in terms of employment. On the other hand, a single-minded focus by the central bank on price stability, with no attention at all to other factors, could lead to more frequent and deeper slumps in economic activity and employment with little benefit in terms of long-run inflation performance.

Recognizing the interactions between the two parts of our mandate, the FOMC has found it useful to frame our dual mandate in terms of the longer-run sustainable rate of unemployment and the mandate-consistent inflation rate. The longer-run sustainable rate of unemployment is the rate of unemployment that the economy can maintain without generating upward or downward pressure on inflation. Because a healthy economy must allow for the destruction and creation of jobs, as well as for movements of workers between jobs and in and out of the labor force, the longer-run sustainable rate of unemployment is greater than zero. Similarly, the mandate-consistent inflation rate--the inflation rate that best promotes our dual objectives in the long run--is not necessarily zero; indeed, Committee participants have generally judged that a modestly positive inflation rate over the longer run is most consistent with the dual mandate. (The view that policy should aim for an inflation rate modestly above zero is shared by virtually all central banks around the world.) Several rationales can be provided for this judgment, including upward biases in the measurement of inflation. A rationale that is particularly relevant today is that maintaining an "inflation buffer" (that is, an average inflation rate greater than zero) allows for a somewhat higher average level of nominal interest rates, which in turn gives the Federal Reserve greater latitude to reduce the target federal funds rate when needed to stimulate increased economic activity and employment. A modestly positive inflation rate also reduces the probability that the economy could fall into deflation, which under some circumstances can lead to significant economic problems.

Although attaining the long-run sustainable rate of unemployment and achieving the mandate-consistent rate of inflation are both key objectives of monetary policy, the two objectives are somewhat different in nature. Most importantly, whereas monetary policymakers clearly have the ability to determine the inflation rate in the long run, they have little or no control over the longer-run sustainable unemployment rate, which is primarily determined by demographic and structural factors, not by monetary policy. Thus, while central bankers can choose the value of inflation they wish to target, the sustainable unemployment rate can only be estimated, and is subject to substantial uncertainty. Moreover, the sustainable rate of unemployment typically evolves over time as its fundamental determinants change, whereas keeping inflation expectations firmly anchored generally implies that the inflation objective should remain constant unless there are compelling technical reasons for changing it, such as changes in the methods used to measure inflation.

El siguiente párrafo está lleno de conceptos y discusiones relevantes. Me parece un muy buen ejemplo sobre la discusión de la Curva de Phillips, los objetivos de la política monetaria, el uso de un objetivo dual, tasa natural de desempleo, inflación, deflación ...

.

The Federal Reserve has a statutory mandate to foster maximum employment and price stability, and explaining how we are working toward those goals plays a crucial role in our monetary policy strategy. It is evident that neither of our dual objectives can be taken in isolation: On the one hand, a central bank that aimed to achieve the highest possible level of employment in the short run, without regard to other considerations, might well generate unacceptable levels of inflation without any permanent benefits in terms of employment. On the other hand, a single-minded focus by the central bank on price stability, with no attention at all to other factors, could lead to more frequent and deeper slumps in economic activity and employment with little benefit in terms of long-run inflation performance.

Recognizing the interactions between the two parts of our mandate, the FOMC has found it useful to frame our dual mandate in terms of the longer-run sustainable rate of unemployment and the mandate-consistent inflation rate. The longer-run sustainable rate of unemployment is the rate of unemployment that the economy can maintain without generating upward or downward pressure on inflation. Because a healthy economy must allow for the destruction and creation of jobs, as well as for movements of workers between jobs and in and out of the labor force, the longer-run sustainable rate of unemployment is greater than zero. Similarly, the mandate-consistent inflation rate--the inflation rate that best promotes our dual objectives in the long run--is not necessarily zero; indeed, Committee participants have generally judged that a modestly positive inflation rate over the longer run is most consistent with the dual mandate. (The view that policy should aim for an inflation rate modestly above zero is shared by virtually all central banks around the world.) Several rationales can be provided for this judgment, including upward biases in the measurement of inflation. A rationale that is particularly relevant today is that maintaining an "inflation buffer" (that is, an average inflation rate greater than zero) allows for a somewhat higher average level of nominal interest rates, which in turn gives the Federal Reserve greater latitude to reduce the target federal funds rate when needed to stimulate increased economic activity and employment. A modestly positive inflation rate also reduces the probability that the economy could fall into deflation, which under some circumstances can lead to significant economic problems.

Although attaining the long-run sustainable rate of unemployment and achieving the mandate-consistent rate of inflation are both key objectives of monetary policy, the two objectives are somewhat different in nature. Most importantly, whereas monetary policymakers clearly have the ability to determine the inflation rate in the long run, they have little or no control over the longer-run sustainable unemployment rate, which is primarily determined by demographic and structural factors, not by monetary policy. Thus, while central bankers can choose the value of inflation they wish to target, the sustainable unemployment rate can only be estimated, and is subject to substantial uncertainty. Moreover, the sustainable rate of unemployment typically evolves over time as its fundamental determinants change, whereas keeping inflation expectations firmly anchored generally implies that the inflation objective should remain constant unless there are compelling technical reasons for changing it, such as changes in the methods used to measure inflation.

.

viernes, 15 de octubre de 2010

Decisiones de Política Monetaria en México y Estados Unidos

La Junta de Gobierno del Banco de México, en su reunión de hoy decidió, como se esperaba, mantener su tasa de referencia en 4.5%. Reconoce la débil recuperación, tanto en Estados Unidos como en México.... nada especial en el comunicado, salvo este párrafo interesante

-

El flujo de recursos del exterior se incrementó, reflejando la solidez macroeconómica del país, así como la mayor liquidez global. Estas entradas de capital han contribuido a la apreciación reciente del tipo de cambio, a la acumulación de reservas internacionales y a que siga la disminución de las tasas de interés a lo largo de la curva de rendimientos.

.

Por su parte, Bernanke, Gobernador de la FED dio una conferencia hoy que era muy esperada sobre lo que hará la FED en el futuro. El debate esta fuerte porque ha señalizado en las últimas semanas que se estaría moviendo a una mayor flexibilización cuantitativa tratando de afectar la tasa de interés de largo plazo, por lo que el objetivo sería sobre bonos de largo plazo. Pero el punto que llamó la atención fue su referencia a la situación de la inflación o más bien su preocupación sobre la deflación.....

.

The Fed chairman, in a speech in Boston Friday morning, said persistently high unemployment poses too great a threat to the economy, and that the central bank needs to weigh the risk of weak prices, rather than focus on its traditional concerns about inflation. He suggested the battle against inflation has largely been won by the Fed.

"For the first time in many decades, [the Fed] had to take seriously the possibility that inflation can be too low as well as too high," he said.

-

El flujo de recursos del exterior se incrementó, reflejando la solidez macroeconómica del país, así como la mayor liquidez global. Estas entradas de capital han contribuido a la apreciación reciente del tipo de cambio, a la acumulación de reservas internacionales y a que siga la disminución de las tasas de interés a lo largo de la curva de rendimientos.

.

Por su parte, Bernanke, Gobernador de la FED dio una conferencia hoy que era muy esperada sobre lo que hará la FED en el futuro. El debate esta fuerte porque ha señalizado en las últimas semanas que se estaría moviendo a una mayor flexibilización cuantitativa tratando de afectar la tasa de interés de largo plazo, por lo que el objetivo sería sobre bonos de largo plazo. Pero el punto que llamó la atención fue su referencia a la situación de la inflación o más bien su preocupación sobre la deflación.....

.

The Fed chairman, in a speech in Boston Friday morning, said persistently high unemployment poses too great a threat to the economy, and that the central bank needs to weigh the risk of weak prices, rather than focus on its traditional concerns about inflation. He suggested the battle against inflation has largely been won by the Fed.

"For the first time in many decades, [the Fed] had to take seriously the possibility that inflation can be too low as well as too high," he said.

.

De hecho, el reporte de inflación de hoy fue un valor por debajo de lo esperado, 0.1%...... lo que refuerza esta preocupación...

jueves, 14 de octubre de 2010

¿En Qué Va la Discusión de la Ley de Ingresos en el Congreso?

Primero recordemos que ésta ley tiene que estar aprobada por los diputados el 20 de este mes para ser enviada al Senado. Para que hoy arrancaron las discusiones y negociaciones más en serio... de acuerdo a la prensa estos son tres puntos centrales de la oposición (básicamente PRI)...

Bajar IVA del 16 al 15.... de hecho tema complicado entre ellos mismos (PRI) pues ya no están seguros... los gobernadores en particular esta en contra.... la alternativa era crear un fideicomiso o fondo por una cantidad equivalente a lo que se recauda con este punto extra de IVA y denominarlo o etiquetarlo para reconstrucción en los estados afectados (casi todos priistas) y no bajar el IVA.....

Aumentar el precio del petróleo de 63 a 65-67 dólares... este tema lo trate en mi columna de el miércoles en el Universal...

Aumentar el crecimiento esperado de la economía en el 2011 de 3.8% a 3.9%.... este sí no lo entiendo. Vamos, entiendo la aritmética, pero NO el fondo!!!! De hecho, en estos momentos los riesgos en el mundo son a la baja en términos de crecimiento para el próximo año!!!!

¿Cómo va la Recuperación en el G20? El Índice TIGER

En Brookings Institution han desarrollado un índice conocido como TIGER, Tracking Indexes for the Global Economic Recovery que presentan para los países del G-20 y considera diversas variables reales y financieras. En la siguiente liga se puede ver este índice de una forma muy fácil utilizando un mapa y un conjunto de gráficas por país. Los datos del índice son para octubre y se aprecia que en la mayoría de los países, el índice global ha detenido su ascenso e incluso en algunos casos inicia una reversión.... la desaceleración....

miércoles, 13 de octubre de 2010

Chile ... Misión Cumplida!!!!

No se si existan palabras para narrar toda la experiencia del rescate de los mineros.... pero ha sido un suceso increíble, impresionante.... un tributo a la fortaleza de un grupo de trabajadores bajo tierra que lucharon por su vida... un tributo a un grupo de trabajadores arriba por cumplir una misión.... y un tributo a un gobierno que supo responder con responsabilidad y compromiso... y sólo se me ocurre recordar la letra de una canción emblemática de los trabajadores chilenos hace ya varias décadas... pero que recuerdo con mucho cariño...

Te recuerdo, Amanda,

la calle mojada,

corriendo a la fábrica

donde trabajaba Manuel.

La sonrisa ancha,

la lluvia en el pelo,

no importaba nada,

ibas a encontarte con él.

Con él, con él, con él, con él.

Son cinco minutos. La vida es eterna en cinco minutos.

Suena la sirena. De vuelta al trabajo

y tœ caminando lo iluminas todo,

los cinco minutos te hacen florecer.

Presupuesto y Precio del Petróleo

Aquí se puede acceder a mi columna, Tintero económico, que se publica hoy en el Universal.

martes, 12 de octubre de 2010

INEGI Será Responsable de Calcular la Inflación

Este tema ya se había decidido antes. El día de hoy sólo de formalizó. Históricamente el Banco de México era la entidad responsable de estimar la inflación en el país. Esto obviamente era una incongruencia, particularmente si hablamos de un banco autónomo con un mandato constitucional. Estos es, el banco era juez y parte, ya que emitía el indicador con el que se le juzgaban sus resultados en cuanto a política monetaria. Por eso se decidió pasar esta responsabilidad a INEGI, que es una entidad semi autónoma, por decisión reciente. Sin embargo, a INEGI le queda un camino por recorrer y comprobar o demostrar que efectivamente es (semi) independiente del ejecutivo y su información es creíble. Este comentario puede no gustarle mucho a uno que otro funcionario de esta institución, pero hay razones para entender que mucha gente sea aún incrédula. Aunque en el país se ha avanzado en este sentido, aún falta mucho para fortalecer a ciertas entidades y crear otras que sean las encargadas de emitir esta información y/o su evaluación.

El comunicado indica que formalmente el INEGI iniciará con esta responsabilidad a partir de julio del 2011.

Suscribirse a:

Entradas (Atom)